この記事の内容

- 2026年5月の給与明細が変わる理由

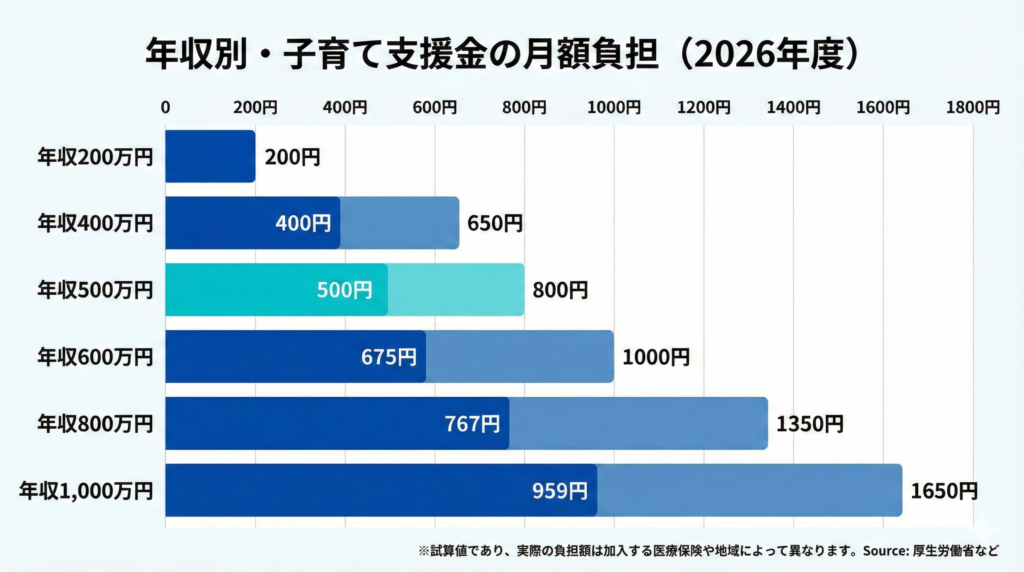

- 年収別の支援金負担額(年収500万円で月約480円)

- 子ども1人あたり約146万円もらえる6つの制度

- モデルケースでシミュレーションしてみた

- 申請が必要なもの・不要なものチェックリスト

この記事を書いた人

2026年5月の給与明細が変わる

2026年4月分の保険料から、「子ども・子育て支援金」の天引きが始まります。実際に給与から引かれるのは2026年5月の給与明細から。

「また手取りが減るのか…」と思った人、安心してほしい。

この記事では、実際にいくら払って、いくらもらえるのかを3児パパの僕が計算してみました。結論から言うと、子育て世帯はかなりのプラスです。

払う額:年収別の子育て支援金

子ども・子育て支援金ってなに?

政府が掲げる「こども未来戦略」の予算3.6兆円のうち、約1兆円を確保するための制度です。健康保険料と一緒に天引きされるので、特別な手続きは不要。会社員の場合は労使折半(会社と本人が半分ずつ負担)です。

年収別の負担額はいくら?

こども家庭庁が公表した2026年度の試算がこちらです(被用者保険の本人負担分、月額)。

| 年収 | 月額負担(2026年度) | 年間負担 |

|---|---|---|

| 200万円 | 約192円 | 約2,300円 |

| 400万円 | 約384円 | 約4,600円 |

| 500万円 | 約480円 | 約5,760円 |

| 600万円 | 約575円 | 約6,900円 |

| 800万円 | 約767円 | 約9,200円 |

| 1,000万円 | 約959円 | 約11,500円 |

段階的に引き上げ

- 2026年度:約6,000億円(支援金率 約0.23%)

- 2027年度:約8,000億円

- 2028年度:約1兆円(支援金率 約0.4%)←上限

※2028年度以降は右肩上がりに増え続ける仕組みではありません

計算式はシンプルで、「標準報酬月額 × 支援金率 ÷ 2(労使折半)」です。年収500万円の場合、標準報酬月額は約41万円なので、41万円 × 0.23% ÷ 2 ≒ 約480円となります。

もらえる額:子ども1人あたり約146万円の内訳

約146万円の内訳は、以下の6つの制度から構成されています。

①児童手当の拡充(2024年10月〜実施済み)

もらえる額の中でも最大のインパクトがこれ。すでに始まっています。

児童手当の変更ポイント

- 所得制限を撤廃:年収に関係なく全員が対象に

- 高校生まで延長:15歳→18歳の年度末まで

- 第3子以降は月3万円に増額(全年齢)

- 支給回数が年6回(偶数月)に変更

- 第3子カウント:22歳年度末まで拡大

| 区分 | 旧制度 | 新制度(2024年10月〜) |

|---|---|---|

| 0〜2歳 | 月15,000円 | 月15,000円(第3子以降:月30,000円) |

| 3歳〜小学生 | 月10,000円(第3子:15,000円) | 月10,000円(第3子以降:月30,000円) |

| 中学生 | 月10,000円 | 月10,000円(第3子以降:月30,000円) |

| 高校生 | なし | 月10,000円(第3子以降:月30,000円) |

| 所得制限 | あり | なし |

②妊婦のための支援給付(2025年4月〜)

妊娠届出時に5万円、出産後に5万円×子の人数。合計10万円(双子なら15万円)の経済支援が給付されます。

以前は「出産・子育て応援給付金」として自治体ベースで行われていた仕組みが、2025年4月から法律に基づく正式な給付として制度化されました。

③出生後休業支援給付(2025年4月〜)

夫婦ともに育休を取得した場合、最大28日間、手取り10割相当の給付を受けられます。

ポイント

- 育児休業給付(67%)に上乗せして、実質手取り10割相当に

- 配偶者が専業主婦(夫)やひとり親の場合も対象

- 社会保険料免除と合わせて、育休中の収入減を大幅に緩和

④育児時短就業給付(2025年4月〜)

2歳未満の子どもを育てるために時短勤務をしている場合、時短勤務中の賃金の10%が給付されます。

時短で給料が減る不安を軽減してくれる制度です。特にママ(パパ)が復帰後に時短勤務を選ぶケースでは、家計へのダメージを和らげてくれます。

⑤こども誰でも通園制度(2026年4月〜)

これまで保育園は、親が働いていないと原則利用できませんでした。でも0〜2歳で保育園に通っていない子どもは約6割(約146万人)もいるんです。

この制度では、理由を問わず保育園を時間単位で利用できるようになります。

| 項目 | 内容 |

|---|---|

| 対象 | 生後6ヶ月〜満3歳未満の未就園児 |

| 利用時間 | 月10時間まで(1時間単位) |

| 料金 | 1時間300円(月3,000円上限) |

| 就労要件 | 不要 |

| 減免 | 非課税世帯は1時間60円、生活保護世帯は無料 |

従来の「一時預かり」は保護者に理由(就労・病気等)が必要でしたが、この制度は理由不要。「ちょっと息抜きしたい」でもOKで、一時預かりとの併用も可能です。

利用の流れ

- お住まいの自治体に利用申請(オンライン対応の自治体も)

- 利用認定を受ける(約2週間)

- 施設を探して面談

- 予約・利用開始(親子一緒の通園もOK)

利用認定に約2週間かかるので、4月から使いたい場合は3月中旬までに申請しておくのがおすすめ。「○○市 こども誰でも通園」で検索すると、実施施設の情報が出てくる自治体も増えています。

⑥国民年金の育児期間保険料免除(2026年10月〜)

自営業やフリーランスの方(国民年金第1号被保険者)が対象。子が1歳になるまでの期間、国民年金保険料が免除され、将来の年金額は満額保障されます。

会社員にはすでに産前産後の保険料免除がありましたが、自営業者にも同様の仕組みが広がる形です。

モデルケースでシミュレーションしてみた

さて、ここからが本題。わかりやすいようにモデルケースで計算してみます。

シミュレーションの前提条件

- 会社員(被用者保険・協会けんぽ加入)

- 世帯年収:約500万円と仮定

- パターンA:子ども2人世帯

- パターンB:子ども3人世帯

【払う額】支援金の負担(共通)

支援金の負担額は子どもの人数に関係なく、年収で決まります。

| 項目 | 金額 |

|---|---|

| 月額負担(2026年度) | 約480円 |

| 年間負担 | 約5,760円 |

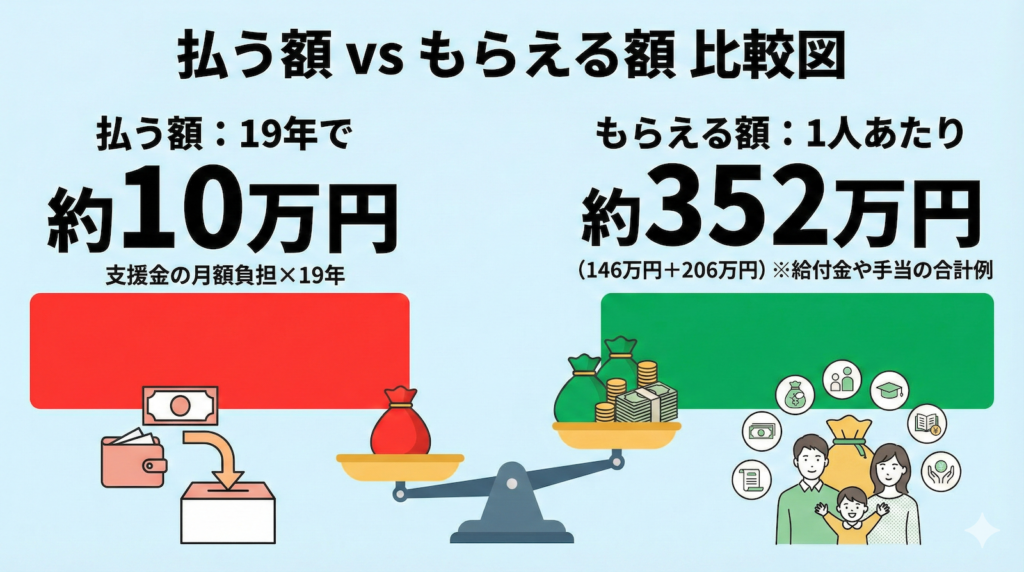

| 19年間の累計(目安) | 約10万円 |

※こども家庭庁の資料では、全加入者の19年間の単純合計は約10万円としています

【もらえる額】パターンA:子ども2人世帯

■ 児童手当(新制度)

| 子ども | 0〜2歳 | 3〜中学卒業 | 高校 | 合計 |

|---|---|---|---|---|

| 第1子 | 15,000円×36ヶ月 | 10,000円×144ヶ月 | 10,000円×36ヶ月 | 約234万円 |

| 第2子 | 15,000円×36ヶ月 | 10,000円×144ヶ月 | 10,000円×36ヶ月 | 約234万円 |

2人合計:約468万円

■ その他の給付

| 制度 | 金額(目安) |

|---|---|

| 妊婦のための支援給付(2人分) | 20万円(10万円×2回) |

| 出生後休業支援給付 | ※育休取得時に上乗せ |

| 育児時短就業給付 | ※時短勤務選択時 |

| こども誰でも通園制度 | ※利用時(保育料軽減) |

子ども2人世帯の試算まとめ

- 払う額:約10万円(19年間の支援金累計)

- もらえる額:児童手当約468万円+妊婦支援20万円+育休給付上乗せ

- 差し引き:大幅にプラス

【もらえる額】パターンB:子ども3人世帯

■ 児童手当(新制度・3人目は月3万円で計算)

| 子ども | 0〜2歳 | 3〜中学卒業 | 高校 | 合計 |

|---|---|---|---|---|

| 第1子 | 15,000円×36ヶ月 | 10,000円×144ヶ月 | 10,000円×36ヶ月 | 約234万円 |

| 第2子 | 15,000円×36ヶ月 | 10,000円×144ヶ月 | 10,000円×36ヶ月 | 約234万円 |

| 第3子 | 30,000円×36ヶ月 | 30,000円×144ヶ月 | 30,000円×36ヶ月 | 約648万円 |

3人合計:約1,116万円

※第3子のカウントは22歳年度末まで拡大されているため、上の子が高校を卒業しても第3子加算は継続

■ その他の給付

| 制度 | 金額(目安) |

|---|---|

| 妊婦のための支援給付(3人分) | 30万円(10万円×3回) |

| 出生後休業支援給付 | ※育休取得時に上乗せ |

| 育児時短就業給付 | ※時短勤務選択時 |

| こども誰でも通園制度 | ※利用時(保育料軽減) |

子ども3人世帯の試算まとめ

- 払う額:約10万円(19年間の支援金累計)

- もらえる額:児童手当だけで約1,116万円+妊婦支援30万円+育休給付上乗せ

- 差し引き:圧倒的にプラス

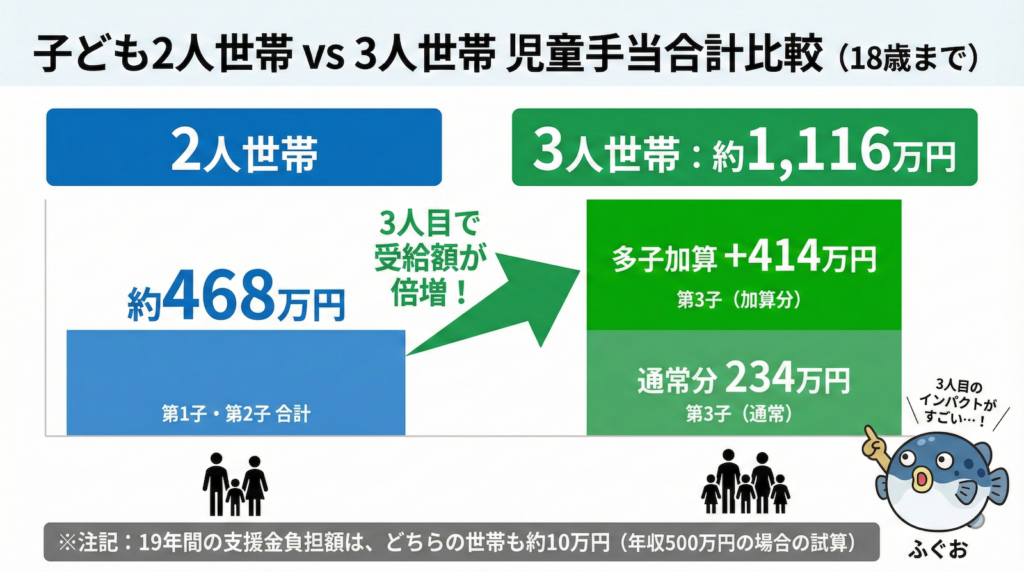

2人 vs 3人を並べてみると

| 項目 | 子ども2人 | 子ども3人 |

|---|---|---|

| 支援金の負担(19年間) | 約10万円 | 約10万円 |

| 児童手当の合計 | 約468万円 | 約1,116万円 |

| 妊婦支援給付 | 20万円 | 30万円 |

| 差額(2人→3人) | — | +約658万円 |

ただし、3人目も加算がなければ通常の児童手当(約234万円)は受け取れます。つまり第3子の多子加算による上乗せ効果は約414万円(648万円 − 234万円)。

もちろん、支援金は子どもがいない人も含めて全員が負担する仕組みだから、社会全体で子育てを支えてもらっているということ。感謝しつつ、もらえるものはしっかりもらおう。

申請が必要なもの・不要なものチェックリスト

制度によって「勝手にもらえるもの」と「自分で申請が必要なもの」があります。ここ、見落とすと損します。

| 制度 | 申請 | 備考 |

|---|---|---|

| 子育て支援金の天引き | 不要(自動) | 健康保険料と一緒に天引き |

| 児童手当(すでに受給中) | 不要 | 自動で新制度に移行済み |

| 児童手当(新規・高校生のみ等) | 必要 | お住まいの市区町村に申請 |

| 児童手当(第3子カウント変更) | 必要の場合あり | 22歳までの子を含めて3人以上の場合、確認書の提出が必要なケースあり |

| 妊婦のための支援給付 | 必要 | 妊娠届出・出生届出が起点 |

| 出生後休業支援給付 | 必要 | 育休取得時にハローワーク経由 |

| 育児時短就業給付 | 必要 | 時短勤務開始時に手続き |

| こども誰でも通園制度 | 必要 | 利用する自治体で申込み |

| 国民年金の育児期間免除 | 必要 | 対象者は届出が必要(2026年10月〜) |

特に注意!

児童手当の拡充に伴う経過措置の申請期限(2025年3月31日)はすでに終了しています。まだ申請していない方は、申請月の翌月分からの支給になるので、早めにお住まいの市区町村に確認してください。

児童手当の振込口座、どうしてる?

児童手当は年6回(偶数月)にまとめて振り込まれます。2ヶ月分が一気に入るので、生活口座と一緒にしていると「なんかお金がある」と思って使ってしまいがち。

子ども名義 or 専用口座に分けて、「見える化」しておくと確実に貯まります。

口座を分けるメリット

- 児童手当がいくら貯まったか一目でわかる

- 生活費とのうっかり混在を防げる

- 将来「これは教育費」と子どもにも説明しやすい

今なら三菱UFJ銀行が口座開設キャンペーン中。新規開設で特典がもらえるので、児童手当の受け取り口座にするのも一つの手です。

-

-

三菱UFJ銀行の口座開設キャンペーン

2026年1月7日から、三菱UFJ銀行が「エムットでスタート!新生活キャンペーン」を実施中です。 アプリで口座開設して15万円入金するだけで、現金31,500円がもらえるというかなりお得な内容。新生活 ...

続きを見る

まとめ

この記事のポイント

- 2026年5月の給与明細から「子育て支援金」が天引きされる

- 年収500万円の負担は月約480円(年間約5,760円)

- 子ども1人あたり約146万円の給付改善(+従来の児童手当約206万円)

- 2児家庭なら児童手当で約468万円、3児家庭なら約1,116万円

- 申請が必要な制度を見落とさないこと!

制度を知っておくだけで、将来のお金の不安はかなり減ります。

もらえるものはきちんともらって、浮いたお金を少しずつ運用に回すのも一つの手。僕は児童手当とは別に、月1,000円からビットコインを積み立てて教育費の「おまけ枠」にしています。

-

-

月1,000円ビットコイン投資で教育費は貯まるか?

「ビットコインは高くて手が出ない」と思っていませんか? 実は、500円から購入できます。毎月コツコツ買い続ければ、少額でも資産形成が可能です。 この記事では、3児のパパである僕(ふぐお)が、ビットコイ ...

続きを見る

Coincheckでの始め方はこちらの記事で解説しています。

-

-

Coincheckの始め方|初心者でも安心な口座開設ガイド

ビットコインが2025年に過去最高値を記録したのをご存知ですか? 私も2017年から使っていて、ビットコインが何倍にもなりました。 でも「なんで今さら仮想通貨が伸びてるの?」と思いますよね。実は202 ...

続きを見る

すぐに始める場合はこちらから↓↓↓↓

最短5分・500円から始められる

お金の不安が減れば、家庭にゆとりが生まれる。僕自身、制度を調べてシミュレーションしたことで、かなり気持ちが楽になりました。この記事が同じ立場のパパママの参考になればうれしいです。

※本記事は2026年2月時点の情報です。制度の詳細はお住まいの自治体やこども家庭庁の公式サイトでご確認ください。

参考文献