「住宅ローンって、どの銀行で組めばいいの?」

3児のパパとして家を持つことを真剣に考え始めたとき、僕も同じ壁にぶつかりました。

結論から言うと、住宅ローン選びは「比較できているかどうか」で総返済額が数百万円単位で変わる世界です。それなのに、自分で132行の金利を見比べるなんて現実的じゃない。

この記事では、2026年7月時点の最新金利動向(日銀の利上げを反映)を踏まえながら、変動と固定の選び方/2026年の住宅ローン控除のフル活用法/そして「自分で比較する手間」を一気にカットしてくれるモゲチェックの使い方までまとめて解説します。

「これから家を買う」「将来家を買うかもしれない」という方は、最後まで読めばたくさんの銀行の中から自分に合う1行が見つかるはずです。

この記事でわかること

- 2026年7月時点の住宅ローン金利相場(変動・固定)

- 変動と固定どっちを選ぶべきかの判断軸

- 子育て世帯が見逃せない2026年の住宅ローン控除

- 132行の住宅ローンをまとめて比較できる「モゲチェック」の仕組みと使い方

この記事を書いた人

結論を先に知りたい方は、まず無料診断で自分が借りられる銀行・金利を把握するのが早いです。

最新金利を無料でチェック

結論:2026年に住宅ローンを組むなら「比較が9割」

いきなり結論です。

2026年の住宅ローン3原則

- 変動金利は依然低水準。ただし2026年6月の日銀利上げにより8月〜11月にかけて実際に上昇する

- 子育て世帯・若者夫婦世帯は住宅ローン控除の優遇枠を必ず使う

- 銀行は自分で選ばず、自分の属性で「通る・お得な銀行」を比較診断で出してもらう

順番に深掘りしていきます。

2026年7月の住宅ローン金利相場【変動・固定】

まずは現在地。2026年7月時点の金利相場を整理します。

変動金利の最新水準(メガバンク・ネット銀行)

2026年7月時点の変動金利は、メガバンク・ネット銀行ともに年0.9〜1.1%台が中心ゾーンです。auじぶん銀行が年0.930%、三菱UFJ銀行が年0.945%など、ネット銀行を中心に0.9%台前半の最優遇金利も見られます。

ただし、日本銀行が2026年6月の金融政策決定会合で政策金利を1.0%に引き上げたことを受け、大手銀行は短期プライムレートを0.25%引き上げ済みです。この上昇分は新規に住宅ローンを組む場合は2026年8月から、すでに返済中の方も多くの銀行で2026年11月支払い分から順次反映される見込みです。それでも、固定金利と比べると変動金利は依然として2ポイント前後低い水準を保っており、新規借入では変動を選ぶ人が多数派です。

固定金利・フラット35の最新水準

固定金利は変動より高めで推移しています。

| 金利タイプ | 2026年7月の相場 |

|---|---|

| 変動金利(メガバンク・ネット銀行) | 年0.9〜1.1%台 |

| 10年固定 | 年2.9〜3.5%台 |

| フラット35(借入21〜35年・団信あり・融資率9割以下) | 年3.14% |

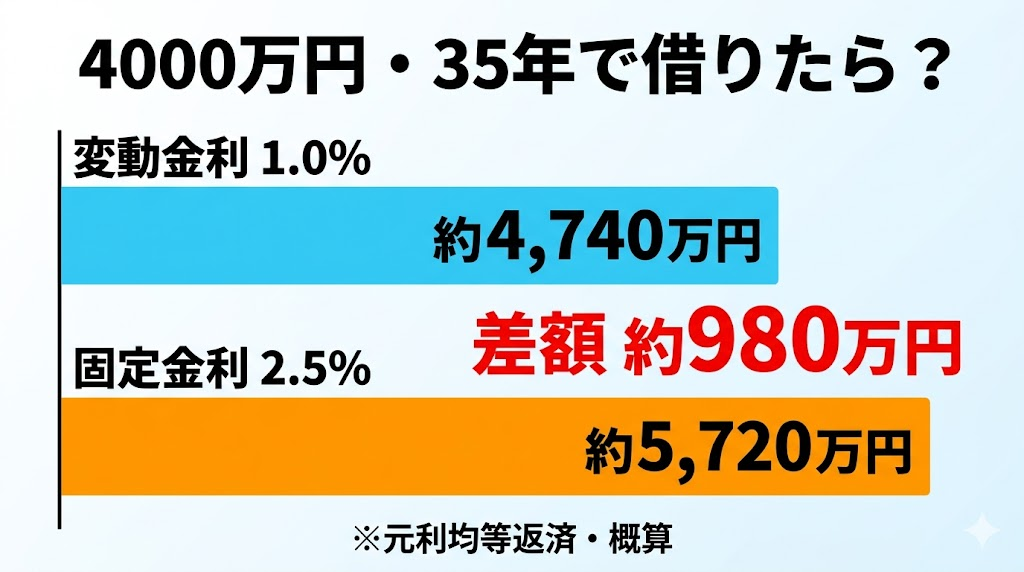

変動と固定で2ポイント前後の差があります。仮に4000万円を35年で借りた場合、金利2%の差は総返済額で1300万円超変わってきます。これは無視できない差です。

日銀利上げの影響と2026年後半の見通し

日本銀行は2026年6月15〜16日の金融政策決定会合で、政策金利を0.25%引き上げて1.0%にすることを決定しました。1995年以来31年ぶりの高水準です。これを受けて大手銀行はすでに短期プライムレートを0.25%引き上げており、新規に住宅ローンを組む場合は2026年8月から、すでに返済中の方も多くの銀行で2026年11月支払い分から新しい金利が適用される見込みです。市場では、次の利上げも2026年12月にある可能性が最有力視されています。

大事なのは、「金利が上がるかどうか」ではなく「上がったときに自分の家計が耐えられるか」という視点です。

変動金利と固定金利、結局どっちがいい?

「変動 vs 固定」は永遠のテーマです。一律の正解はなく、家計のキャッシュ余力と性格で答えが変わります。

変動金利が向いている人

こんな人は変動向き

- 共働きで世帯年収に余裕がある

- 頭金を多めに入れている、または繰上返済が見込める

- 金利が1〜2%上がっても返済を続けられる家計余力がある

- 金融ニュースをある程度ウォッチできる

変動を選んでも、毎月の返済額には「5年ルール」「125%ルール」という安全装置があります。金利が変わってもすぐに返済額が跳ね上がるわけではないので、極端に怖がる必要はありません。

固定金利が向いている人

こんな人は固定向き

- 共働きでない、もしくは収入が片働き寄り

- 教育費のピークと重なる時期がある

- 毎月の返済額が変わると家計の計画が崩れる

- 金利ニュースに振り回されたくない

固定金利は「保険料を払って安心を買う」イメージです。子育て世帯はライフイベントの読みづらさがあるので、家計の見通しを優先したい人には合います。

とはいえ、変動・固定どちらが自分に合うかは家計の中身を入れてみないと判断できません。モゲチェックの無料診断なら、年収・希望借入額を入れるだけで「あなたに合う金利タイプ」までAIが提案してくれます。

自分に合う金利タイプを診断

知らないと損する2026年の住宅ローン控除

2026年度の税制改正で、住宅ローン控除は5年延長されました(令和8年1月1日〜令和12年12月31日入居まで適用)。控除率は一律0.7%で、年末ローン残高に応じて所得税・住民税から差し引かれます。

子育て世帯・若者夫婦世帯の優遇

2026年入居でも、子育て世帯(19歳未満の扶養親族がいる世帯)と若者夫婦世帯(夫婦どちらかが40歳未満)は借入限度額の上乗せ&控除期間13年が継続されます。

| 住宅タイプ | 子育て・若者夫婦世帯 | 一般世帯 |

|---|---|---|

| 長期優良・低炭素(認定住宅) | 5000万円 | 4500万円 |

| ZEH水準省エネ住宅 | 4500万円 | 3500万円 |

| 省エネ基準適合住宅 | 4000万円 | 3000万円 |

たとえば認定住宅を5000万円・金利1.0%・35年で借りた場合、初年度は年35万円が所得税から戻ってくる計算です(年末残高×0.7%)。13年間で考えれば合計400万円超の節税効果になる可能性があります。

ZEH水準で限度額アップ

これから家を建てる/買うなら、ZEH水準以上の省エネ性能を満たす物件を強く意識したいところ。2030年度以降の新築住宅はZEH水準が標準になる方向で、段階的に省エネ基準は引き上げられていきます。

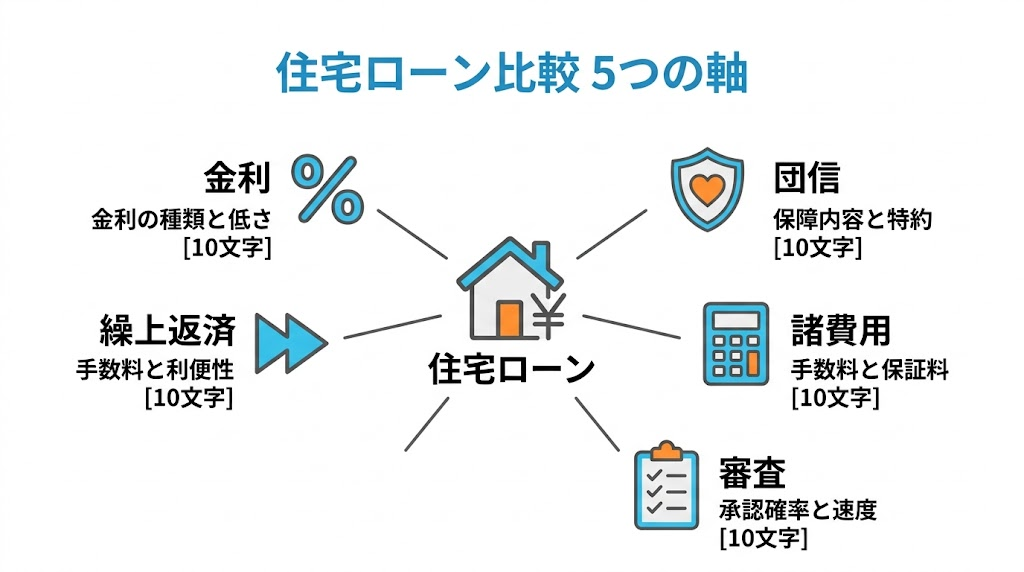

住宅ローン選びで比較すべき5つのポイント

「金利の低さ」だけで銀行を決めるのは危険です。住宅ローンは以下の5つの軸を必ずチェックしましょう。

比較すべき5つの軸

- 金利(表面金利+優遇後の実質金利)

- 団体信用生命保険(団信)の保障範囲

- 事務手数料・保証料などの諸費用

- 審査の通りやすさ(年収・属性との相性)

- 繰上返済のしやすさ・手数料

特に見落としがちなのが団信。金利が0.05%高くても、がん保障や全疾病保障が付いている銀行のほうが、生命保険を別途減らせるぶんトータルで得というケースも多いです。

事務手数料も要注意。借入額×2.2%(税込)が相場で、4000万円借りれば88万円。これだけで「金利0.1%分」くらいの差が出ます。

「自分でやるのは無理」と感じた方は、先にモゲチェックの診断画面だけでも触ってみると話が早いです(登録1分・完全無料)。

132行を1分で一括比較

全部自分で比較するのは無理 → モゲチェックという最適解

132行の住宅ローンを自力で比較するのは、現実的にほぼ不可能です。そこで強くおすすめしたいのが、住宅ローン比較診断サービス「モゲチェック」です。

モゲチェックとは?仕組みを解説

モゲチェックは、株式会社MFSが運営するオンライン型の住宅ローン比較診断サービスです。

モゲチェックの特徴

- 利用は完全無料(成約後も追加費用なし)

- 提携金融機関数は業界最多クラス

- AIが年収・属性から「審査に通りやすい銀行」を判定

- 利用者数50万人突破(2026年1月末時点)

- オンライン住宅ローンサービス(媒介)シェアNo.1

- NHK・日本経済新聞・読売新聞などのメディア掲載多数

運営する株式会社MFSは、メガバンク・ネット銀行・地方銀行出身者を中心とした住宅ローンのプロ集団。「銀行の代理店」ではなく、ユーザー目線で最適な住宅ローンを提案する立ち位置なのが大きな特徴です。

使い方は3ステップ

モゲチェックの使い方

- 会員登録(メールアドレスでOK・1分)

- 年収・勤務先・希望借入額などを入力(5分)

- AIが審査通過確率+金利の良い銀行を提案

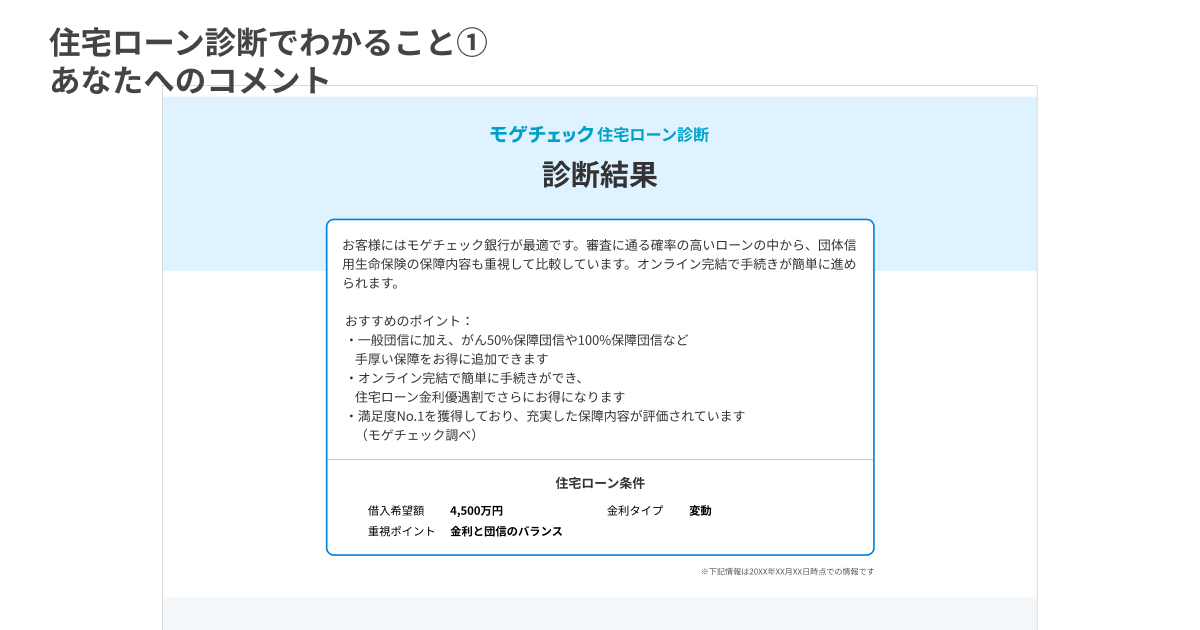

診断結果には、「あなたが借りられる確率○○%」「年間の総返済額シミュレーション」まで表示されます。気になる銀行があれば、そのまま申し込み導線に進めるので、複数銀行への申込みもサクサクできます。

メリット・注意点

メリット

- 無料で132行レベルの比較ができる

- AIによる審査通過率の事前判定で、無駄打ちを防げる

- 団信・諸費用も含めた実質コストで比較してくれる

- 新規借入だけでなく借り換えにも対応

注意点

- 診断結果はあくまで「目安」。最終的な金利・審査結果は各銀行の本審査次第

- すべての銀行と提携しているわけではないので、地方銀行など個別事情がある場合は別途確認が必要

- 会員登録時にメールが届くので、案内が不要なら受信設定で調整

気になる方は、まず無料診断を試してみるのがおすすめです。

最新金利を無料でチェック

モゲチェックで住宅ローンを選ぶ流れ

実際にモゲチェックを使って住宅ローンを選ぶときのおすすめの流れを紹介します。

モゲチェック活用フロー

- 家探し前にざっくり診断:自分の属性で「いくらまで・どの金利で借りられるか」のあたりをつける

- 物件目処がついたら本気で比較:頭金額・借入希望額を確定して再診断

- 気になる銀行に同時申込み:1行だけだと条件交渉ができないので、必ず2〜3行に並行申込

- 本審査結果が出たら最終決定:金利+団信+手数料の総コストで判断

- 借りた後も金利上昇局面で再チェック:借り換えで総返済額を圧縮できる可能性あり

特に大事なのがステップ3の「並行申込」です。1行だけだと条件が固まる前に「もう他で組めないから」という弱い立場で交渉することになります。複数行で本審査を取ることが、最高条件を引き出す最大のコツです。

よくある質問

モゲチェックは本当に無料?追加費用はかかる?

診断・銀行紹介・申込みサポートまで完全無料です。成約後の手数料もユーザー負担はありません(モゲチェックは提携金融機関から手数料を受け取るモデル)。

物件が決まっていなくても診断できる?

はい、可能です。むしろ物件探し前に診断するのがおすすめ。借入可能額の目安がわかれば、無理のない予算で物件を絞り込めます。

変動と固定、迷ったらどっち?

家計に余力があれば変動、教育費ピークなどでキャッシュが詰まる時期があるなら固定、というのが一つの目安。それでも判断がつかなければ、「変動50%+固定50%」のミックスローンもあるので、モゲチェックの担当者に相談するのが早いです。

借り換えにも使える?

使えます。残債1000万円以上・残期間10年以上・金利差1%以上が借り換えで得をする目安と言われています。条件に当てはまる方は、一度モゲチェックで試算してみる価値ありです。

まとめ:迷ったらまず無料診断

2026年の住宅ローン市場は、「上昇トレンドの中でも、選び方次第で総返済額に大きな差が出る」局面に入っています。

この記事のまとめ

- 2026年7月時点、変動0.9〜1.1%台/10年固定2.9〜3.5%台が相場

- 2026年6月の日銀利上げで、8月から新規融資・11月から既存分に0.25%上乗せが順次反映

- 子育て・若者夫婦世帯は控除限度額が上乗せ+13年控除

- 銀行選びは金利・団信・手数料・審査・繰上返済の5軸で比較

- 自力で比較するのは無理ゲー → モゲチェックでAI診断が最短ルート

住宅ローンは人生で一番大きな買い物。「とりあえずメガバンクで」と思考停止せず、まずは無料で比較診断を受けてから決めるのが、いちばん損しない選び方です。

家を持つことは、家族の未来をつくること。少しでも有利な条件で借りて、その分を教育費・資産形成・家族の時間に回していきましょう。

最新金利を無料でチェック

※本記事は2026年7月時点の情報です。金利・税制は今後変更される可能性があります。実際の借入条件・控除額は各金融機関・税務署の最新情報をご確認ください。投資・借入の判断は自己責任でお願いします。